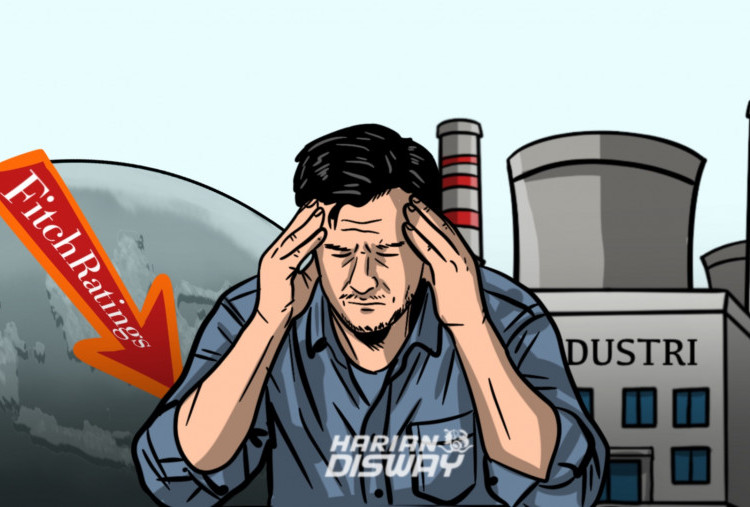

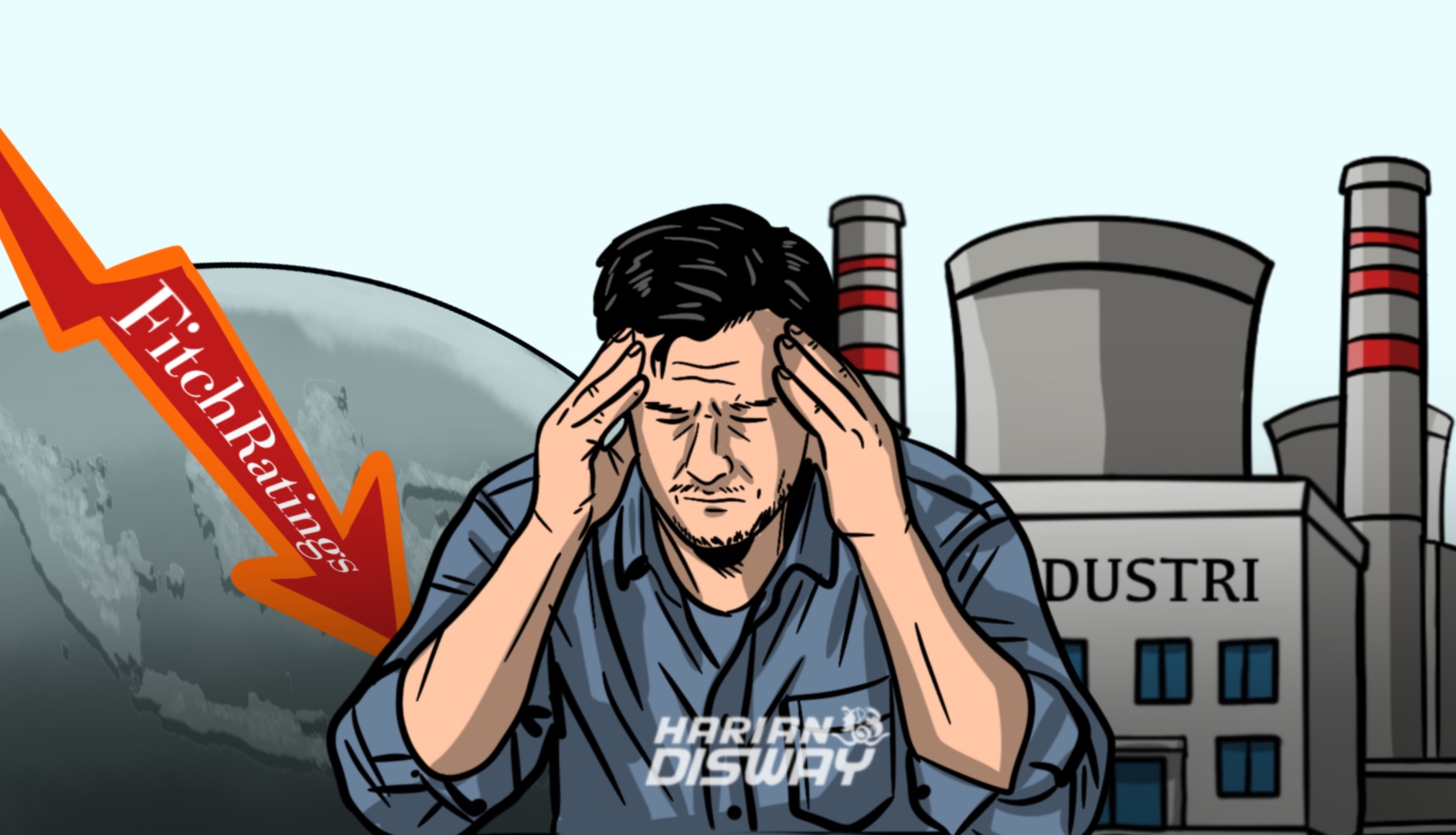

Mengapa Outlook Fitch Negatif Bisa Berbahaya bagi Industrialisasi Indonesia

ILUSTRASI Mengapa Outlook Fitch Negatif Bisa Berbahaya bagi Industrialisasi Indonesia.-Maulana Pamuji Gusti-Harian Disway-

ADA KALANYA pasar memberikan sinyal tidak lewat pidato pejabat, tetapi lewat dua indikator yang dingin: laporan lembaga pemeringkat dan layar perdagangan bursa.

Hari ini, ketika sebagian pelaku pasar membaca kabar Fitch menurunkan outlook Indonesia menjadi negatif (dengan rating tetap BBB), Indeks Harga Saham Gabungan (IHSG) juga bergerak merah. Kombinasi itu bukan kebetulan. Ia adalah cara pasar mengatakan, ”kami menunggu kepastian”.

Banyak yang akan menenangkan diri dengan satu kalimat: Indonesia masih investment grade. Benar. Namun, dalam bahasa investor, outlook negatif adalah ”lampu kuning” yang tak bisa diperlakukan sebagai formalitas.

Outlook adalah penilaian tentang arah ke depan: apakah kebijakan ekonomi terlihat cukup konsisten, kredibel, dan dapat diprediksi untuk menjaga stabilitas fiskal-moneter dalam beberapa tahun ke depan.

Ketika outlook berubah menjadi negatif, pasar mulai menghitung ulang risiko. Dan, di era industri modern, risiko adalah harga –dalam bentuk cost of capital yang lebih mahal.

Di sinilah bahayanya bagi industrialisasi. Industrialisasi bukan proyek tiga bulan, bukan pula sekadar seremoni groundbreaking. Ia membutuhkan modal jangka panjang, teknologi, dan rantai pasok yang terintegrasi.

Pabrik dan kawasan industri beroperasi dengan horizon 10–20 tahun. Investor yang menanamkan dana miliaran dolar AS tidak hanya bertanya ”berapa besar pasar Indonesia”, tetapi juga ”apakah kerangka kebijakannya stabil dan apakah aturan mainnya konsisten”.

Fitch, dalam pemberitaan yang beredar luas, menilai meningkatnya ketidakpastian kebijakan dan keraguan atas konsistensi bauran kebijakan sebagai bagian dari alasan perubahan outlook.

Sinyal itu langsung terasa di pasar. IHSG melemah hari ini; beberapa media bahkan melaporkan pelemahan tajam pada sesi awal dan dominasi saham merah. Bagi sebagian orang, itu sekadar volatilitas harian.

Namun, bagi dunia industri, volatilitas pasar saham dan persepsi risiko negara berujung pada satu hal yang sangat konkret: biaya uang. Saat risiko dianggap naik, yield obligasi cenderung diminta lebih tinggi, biaya lindung nilai meningkat, dan perbankan menjadi lebih berhati-hati menyalurkan kredit jangka panjang.

Bagi proyek industri, perbedaan kecil pada bunga dapat mengubah kelayakan finansial, mengubah keputusan lokasi, bahkan mengubah keputusan ”jadi atau tidak jadi”.

Yang perlu dicermati: ini terjadi pada saat kompetisi industrialisasi regional justru makin ketat. ASEAN kini menjadi arena ”perebutan pabrik” baru di tengah re-shoring, friend-shoring, dan perang rantai pasok.

Investor global membandingkan negara bukan hanya dari insentif pajak, melainkan juga dari kualitas institusi ekonomi: seberapa dapat diprediksi kebijakan fiskalnya, seberapa jelas koordinasi antar-kementerian, seberapa kuat tata kelola proyek strategis, dan seberapa konsisten komitmen kebijakan moneter.

Begitu sinyal policy predictability melemah, investor punya alternatif: Vietnam, Thailand, Malaysia –dengan struktur kelembagaan investasi dan kawasan industri yang dianggap lebih ”pasti” dalam praktik perizinan dan eksekusi.

Cek Berita dan Artikel yang lain di Google News

Sumber:

- Share: