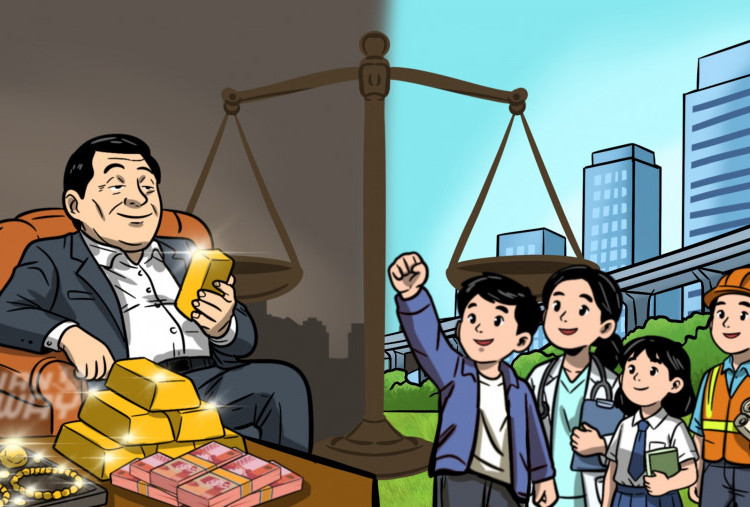

Preseden Buruk Koperasi

-Ilustrasi: Annisa Salsabila - Harian Disway-

BOS Koperasi Simpan Pinjam (KSP) Indosurya Henry Surya divonis bebas. Didakwa menggelapkan dana anggota Rp 106 triliun, ia dinyatakan terbukti melakukan perbuatan yang didakwakan. Tapi, itu tidak dianggap tindak pidana, tetapi perdata. Henry pun dikeluarkan dari tahanan kejaksaan.

Bebasnya Henry menyusul Kepala Administrasi Indo Surya June Indria. Itu bisa dikatakan aneh. Sebab, kasus seperti itu bukan yang pertama. Puluhan kasus penggelapan dana KSP milik anggota disidangkan di pengadilan. Banyak ketua atau manajer KSP dijatuhi hukuman pidana. Dan, umumnya kasusnya jauh lebih kecil. Mulai ratusan juta hingga beberapa ratus miliar. Jauh jika dibandingkan dengan Indosurya yang menghimpun dana yang disebut-sebut hingga Rp 106 triliun.

Sebut saja kasus KSPPS Perdana Surya Utama (PSU) Malang. Manajer yang didakwa menggelapkan simpanan anggota Rp 12,5 miliar divonis empat tahun penjara pada 2015. Begitu juga kasus KSP L. Risma Bengkulu yang tiga petingginya dijatuhi hukuman pidana. Penggelapannya ”hanya” Rp 2,7 miliar dan semuanya dijatuhi hukuman 3 tahun 6 bulan dan 4 tahun penjara. Ketua KSP Tinara Banyuwangi juga dijatuhi hukuman meski hanya dua tahun penjara.

Mempelajari vonis penggelapan dana anggota KSP di berbagai daerah, umumnya polisi dan jaksa hanya menjerat mereka dengan Pasal 372 dan 378 KUHP. Penggelapan dan penipuan yang ancaman hukumannya hanya 4 tahun penjara. Atau pasal 374, penggelapan atas dasar jabatan yang ancaman hukumannya maksimal 5 tahun.

Pasal-pasal itu pula yang digunakan untuk menjerat berbagai kasus investasi bodong seperti kasus PT Wahana Bersama Globalindo (2007), PT Sarana Perdana Indoglobal (SPI), PT Pohon Mas, PT Kebun, dan sebagainya. Rata-rata para petingginya dinyatakan terbukti bersalah dan dijatuhi hukuman beragam. Dua hingga empat tahun.

Dalam amar putusan Henry Surya, pertimbangan hakim cukup menarik untuk dicermati. Sebab, Henry yang menghimpun simpanan dari 23 ribu nasabah –bukan anggota koperasi– dan dijerat dengan Pasal 46 UU Perbankan dinyatakan melakukan perbuatan yang didakwakan. Namun, bukan tindakan pidana, hanya perdata. Henry yang menjalankan KSP dianggap tidak harus tunduk pada UU Perbankan, tapi pada UU Perkoperasian.

Putusan seperti itu tentu saja sangat mengecewakan 23 ribu nasabahnya. Beda dengan di perbankan, simpanan di KSP tidak dijamin Lembaga Penjamin Simpanan (LPS). Artinya, kecil harapan bahwa simpanan nasabah itu bisa kembali. Meski melalui jalur perdata dengan PKPU yang sebenarnya sudah dilakukan, tapi tak dipatuhi Henry.

Bagi anggota koperasi, itu juga pukulan telak. Itu jadi preseden buruk. Putusan tersebut dipastikan berdampak besar terhadap kepercayaan masyarakat kepada koperasi. Akan makin sulit KSP mengharap anggotanya mau menyimpan dananya di KSP. Dalam pandangan masyarakat, jika digelapkan oleh pimpinan KSP, mereka tak akan bisa dijerat pidana.

Kasus seperti itu juga bisa menimbulkan multiplier effect yang buruk bagi KSP. Bagaimana jika kepercayaan masyarakat kepada KSP hancur, lalu mereka ramai-ramai menarik simpanannya di KSP?

Harus diakui, deposito –yang disebut simpanan sukarela– adalah sumber utama dana KSP. Sebab, agar bisa memiliki banyak anggota, KSP menetapkan simpanan pokok dan simpanan wajib dalam jumlah yang kecil. Lalu, KSP menawarkan simpanan sukarela yang tak ubahnya deposito dengan bunga yang jauh lebih menarik daripada bank. Simpanan sukarela itulah yang diputar melalui kredit kepada anggota ataupun masyarakat umum.

UU Koperasi No 25 Tahun 1992 memang menyebutkan, jika kelebihan kapasitas, koperasi bisa memberikan pelayanan kepada non-anggota. Celah itu dimanfaatkan banyak KSP untuk menerima simpanan dan memberikan kredit kepada non-anggota. KSP-KSP menyiasatinya dengan menjadikan nasabah itu sebagai calon anggota. Baik yang menyimpan maupun peminjam. Jika urusannya dengan KSP selesai, mereka diminta untuk mengundurkan diri.

Setelah ada UU No 1 Tahun 2013 tentang Lembaga Keuangan Mikro, mulai diatur koperasi sebagai badan usaha. Jika bersifat close loop –hanya melayani anggota– izin operasionalnya ada di Kementerian Koperasi. Namun, jika open loop –melayani masyarakat umum– izin operasionalnya ada di Otoritas Jasa Keuangan (OJK).

Masalahnya, hingga sekarang, banyak KSP yang izinnya close loop, tetapi beroperasi open loop. Izinnya di bawah Kemenkop, tetapi melakukan praktik keuangan layaknya perbankan. Menerima simpanan dan memberikan kredit kepada masyarakat umum. Yang lebih repot, dalam UU 25 Tahun 1992, koperasi diawasi sendiri oleh anggotanya. Kementerian Koperasi dan UKM tidak memiliki kewenangan pengawasan.

Padahal, beda dengan perbankan yang disiapkan mitigasi risiko likuiditasnya, KSP sama sekali tidak. Perbankan memiliki regulasi kewajiban giro wajib minimum (GWM) –kewajiban menyimpan persentase tertentu dari simpanan ke Bank Indonesia untuk ”mengamankan” simpanan.

Cek Berita dan Artikel yang lain di Google News

Sumber:

- Share: