Bebas Pajak Pegawai untuk Dorong Daya Beli Masyarakat, Simak Persyaratannya!

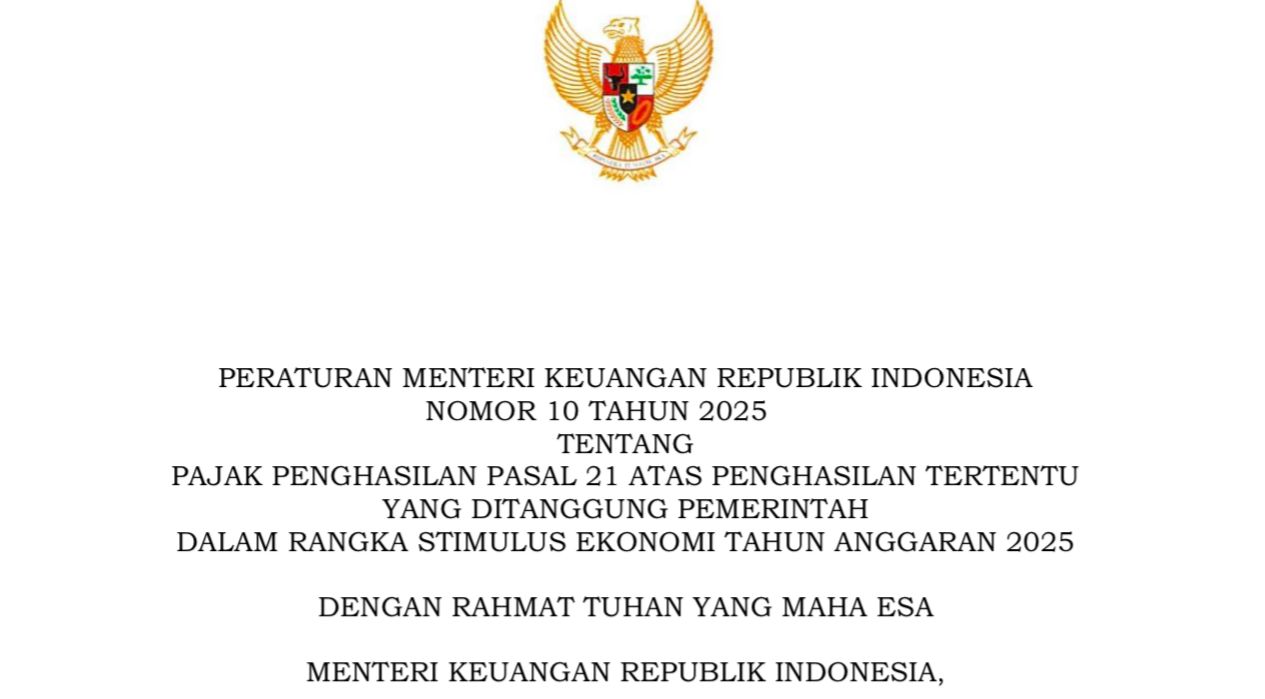

PMK 10 TAHUN 2025 tentang Pajak Penghasilan Pasal 21--Website Kemenkeu.go.id

c. tidak menerima insentif Pajak Penghasilan Pasal 21 ditanggung pemerintah lainnya berdasarkan peraturan perundang-undangan di bidang perpajakan.

Dijelaskan juga bahwa penghasilan bruto yang dimaksud meliputi gaji dan tujangan tetap setiap bulan dan imbalan sejenis yang bersifat teratur dan tetap.

Kriteria Pegawai Tidak Tetap Tertentu

a. memiliki Nomor Pokok Wajib Pajak dan/atau Nomor Induk Kependudukan yang diadministrasikan oleh Direktorat Jenderal Kependudukan dan Pencatatan Sipil serta telah terintegrasi dengan sistem administrasi Direktorat Jenderal Pajak;

b. menerima upah dengan jumlah: 1. rata-rata 1 (satu) hari tidak lebih dari Rp 500.000,00 (lima ratus ribu rupiah) dalam hal upah diterima atau diperoleh secara harian, mingguan, satuan, atau borongan; atau 2. tidak lebih dari Rp 10.000.000,00 (sepuluh juta rupiah) dalam hal upah diterima atau diperoleh secara bulanan; dan

c. tidak menerima insentif Pajak Penghasilan Pasal 21 ditanggung pemerintah lainnya berdasarkan ketentuan peraturan perundang-undangan di bidang perpajakan. (*)

*) Mahasiswa magang dari UIN Sunan Ampel Surabaya

Cek Berita dan Artikel yang lain di Google News

Sumber:

- Share: