Inersia Anggaran Fiskal di Tengah Disparitas Dana Pusat-Daerah

ILUSTRASI Inersia Anggaran Fiskal di Tengah Disparitas Dana Pusat-Daerah.-Maulana Pamuji Gusti-Harian Disway-

Hingga akhir Agustus 2025, total dana mengendap pemda di perbankan mencapai Rp233,11 triliun. Jumlah tersebut meningkat Rp40,54 triliun jika dibandingkan dengan periode yang sama pada 2024 sebesar Rp192,57 triliun, sekaligus menjadi yang tertinggi sejak 2021.

Dalam polemik itu, telah ditemukan fakta akan rendahnya serapan anggaran daerah hingga kuartal III-2025 dan menyebut masih terdapat dana besar yang belum dieksekusi di rekening pemda. Tingginya dana menganggur tersebut sangat kontras dengan realisasi belanja daerah.

Hingga 24 September 2025, realisasi belanja pemda baru Rp656,40 triliun atau setara 46,86 persen dari pagu. Minimnya penyerapan anggaran itu dinilai berpotensi menghambat laju pertumbuhan ekonomi daerah.

Bagaimanapun, munculnya disparitas kalkulasi dana pemda menurut versi Kemenkeu tidak selalu diartikan bahwa anggaran tersebut diam tidak terpakai. Terdapat beberapa kemungkinan yang mendasari perbedaan itu.

Pertama, adanya keterlambatan realisasi belanja daerah akan mendongkrak nilai simpanan. Artinya, dana transfer pusat sudah diterima, tetapi kegiatan atau proyek yang seharusnya dibiayai belum dilaksanakan. Kondisi seperti itu akan berdampak negatif pada capaian target belanja tahunan dan menurunkan kontribusi belanja daerah terhadap pertumbuhan ekonomi nasional.

Kedua, secara teknis-administratif, terdapat keterlambatan pembaruan data akumulasi dana daerah yang diterima dan penggunaannya antara Kemenkeu dan catatan di pemda.

Ketiga, adanya penerimaan daerah yang meningkat secara signifikan, baik dari pendapatan asli daerah (PAD) maupun dari transfer pemerintah pusat.

Kenaikan PAD berarti perekonomian daerah berjalan baik. Dalam situasi demikian, kenaikan simpanan mencerminkan kinerja fiskal yang membaik. Sebab, penerimaan bertambah, sedangkan belanja tetap berjalan sesuai rencana.

Bisa jadi perbedaan besaran angka dana pemda yang diparkir di perbankan lantaran pemerintah pusat kurang jeli dalam menangkap dinamika mana daerah yang sedang mengalami kenaikan penerimaan berkat kontribusi PAD dan mana yang sedang mengalami keterlambatan dalam realisasi belanja daerah.

Dengan begitu, pemda yang memiliki simpanan tinggi yang diparkir di bank tetapi masih rendah serapan belanjanya harus distimulasi agar mempercepat eksekusi sejumlah program pembangunannya.

Rekomendasi solutif bisa dipertimbangkan agar pemerintah pusat dan daerah mencari bentuk rasio ideal simpanan pemda di bank. Rasio dapat ditentukan berdasar kebutuhan operasional di awal tahun dan kebutuhan belanja pembangunan berdasar realisasi tahun sebelumnya.

Dengan demikian, pusat dan daerah akan bersama-sama bisa memonitor fluktuasi neraca anggaran mana daerah yang simpanannya masih wajar dan mana yang sudah melebihi ambang batas.

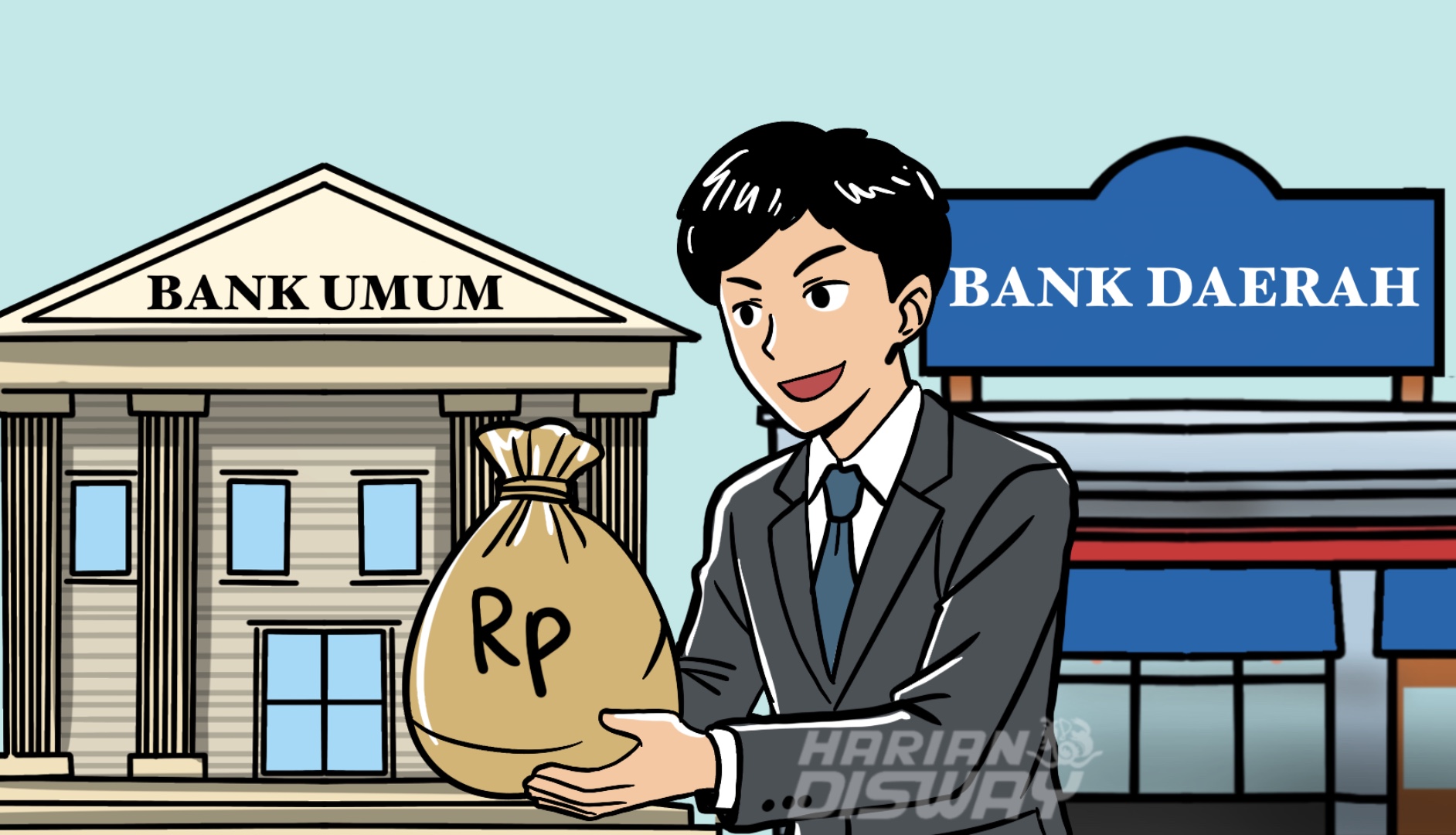

Dan, cukup disayangkan, beberapa pemda memilih untuk menempatkan dana mereka di bank umum ketimbang di bank pembangunan daerah (BPD) yang seharusnya bisa lebih berperan dalam mempercepat peredaran uang dan mendukung perekonomian lokal.

Penempatan dana di bank umum dengan bunga rendah justru menyebabkan dana tersebut tidak memberikan kontribusi maksimal terhadap pembangunan daerah. Tingginya tingkat konsumsi, investasi, dan eksekusi dana ke sektor riil akan menggerakkan ekonomi daerah.

Maka, ketika dana tidak segera dibelanjakan, peredaran uang dalam perekonomian daerah menjadi stagnan. Dalam jangka panjang, minimnya perputaran uang dapat menurunkan daya beli masyarakat dan memperlambat pertumbuhan ekonomi daerah. (*)

Cek Berita dan Artikel yang lain di Google News

Sumber:

- Share: